|

| |

|

|

| |

|

Clarificări cu privire la timbrul de ajutor şi locul lui în filatelie |

|

|

|

Frunzărind presa filatelică din dorinţa de a fi la curent cu tot ce se publică nou în domeniul timbrelor fiscale, uneori depistez articole conţinând paragrafe care pot creea confuzii în rîndul cititorilor şi al viitorilor colecţionari.

Mă refer la articolul "Erori speculative" publicat în revista Studii Filatelice Braşovene nr.4 (25) / 2012, articol în care autorul consideră introducerea timbrelor de ajutor în Catalogul timbrelor fiscale româneşti, ca fiind eronată. Nu este foarte clar la ce se referă autorul făcând această afirmaţie, la supratiparele din articol sau la timbre, dar supratipărirea fiind executată pe timbrele de ajutor care sunt timbre fiscale, mă simt obligat să iau poziţie şi să încerc o clarificare a subiectului. Şi încercarea de a le schimba denumirea originală din timbru de ajutor în taxă de război, şi obsesia cu care este repetată această denumire, trebuie argumentate, motivaţia faptului că noţiunea este preluată din cataloage de renume prin traducerea ad-literam fiind insuficientă.

Figura 1

Figura 1

|

În primul caz, confuzia autorului este posibil să se fi produs poate şi din cauza faptului că timbrul de ajutor este prezentat în majoritatea cazurilor în cataloagele de timbre poştale, dar totuşi la capitolul timbre de serviciu şi la "coada" catalogării mărcilor ţării respective. În cazul redenumirii, este adevărat că celebrul catalog Michel le denumeşte Kriegssteuermarken (timbre fiscale de război), deci le recunoaşte statutul de timbre fiscale obligatorii. În alte cataloage la fel de celebre gen Scott sunt denumite Postal tax stamps issued under German occupation, sau Postal tax stamps overprinted under German occupation, în Stanley Gibbons. Includerea lor în cataloagele de mărci poştale s-a făcut deoarece ele au avut o utilizare obligatorie pe toate tipurile de corespondenţă poştală, efectele fiscale fiind de foarte mic interes pentru negustorii şi colecţionarii ultimilor 90 de ani. Cu toate acestea, unele cataloage separă valorile mici circulate poştal de celelalte valori fiscale, care nu au fost utilizate în mod obligatoriu şi pe corespondenţa poştală. (Fig-1)

Aşadar se impune o atenţie sporită şi o justificare clară atunci când se fac afirmaţii cu privire la timbrele româneşti şi statutul lor, pentru a nu se creea confuzii şi a se perpetua mai departe.

Fără a avea pretenţia de a fi un studiu al timbrului de ajutor, scopul articolului este doar de a clarifica şi a aduna la un loc informaţiile cu caracter general şi particular cu privire la emiterea, utilizarea şi locul lui, completând cu paragrafe din legi golurile informaţionale. Unele informaţii deja publicate, au fost preluate şi verificate, atât sursele cât şi aplicarea prin efectul legii prin exemplele fotografiate. O parte dintre informaţii au fost adunate şi prezentate din nou într-un singur articol.

Timbru de ajutor s-a născut dintr-o necesitate fiscală, şi este chiar primul timbru fiscal destinat colectării de fonduri la nivel naţional printr-o lege a Ministerului de Finanţe atât din utilizarea lui în serviciul poştal, cât şi din cel fiscal în complectarea taxelor existente. Au fost câteva încercări mai timpurii de colectare a acestor fonduri la nivel naţional, bazate tot pe regulamente şi circulare, dar fiind taxă benevolă, nu toată populaţia a şi contribuit. Fac referire la timbrele de 5 bani de culoare roşu şi 5 bani verde din 1913, emise în favoarea Societăţii pentru profilaxia şi asistenţa tuberculoşilor. Ele au fost introduse în serviciul poştal de către Direcţia Generală a Telegrafelor şi Poştelor cu Ordinul nr. 1980 din 15 Ianuarie 1913 ca vignete fără valoare poştală, prevăzute cu cifre şi admise de toate ţările UPU pe corespondenţa poştală, ştampilarea nefiind obligatorie conform Circularei nr. 72408 din 5 Octombrie 1914. [10].

Timbrele de ajutor au fost utilizate atât poştal, nominalele mici, cât şi fiscal toate nominalele, utilizarea fiscală fiind extrem de amplă şi variată şi prezentă pe o gamă foarte mare de documente. Supratipărirea şi apoi imprimarea timbrelor de ajutor s-a executat la Fabrica de Timbre Bucureşti, care în acel moment aparţinea de Regia Monopolurilor Statului (la 1 Aprilie 1901 Fabrica de Timbre trece de la Imprimeriile Statului la R.M.S.) [9], iar distribuirea lor s-a făcut la ghişeele poştale de către D.G.P.T. De asemenea distribuirea se mai făcea şi de către micii comercianţi, tutungii sau vânzători care aveau contract cu Ministerul Finanţelor pentru desfacerea timbrelor de orice fel, taxa colectată din vanzarea acestor timbre fiind direcţionată către Casa Comitetului Central şi nu către Direcţia Generală a Poştelor şi Telegrafului. (Fig-2)

Figura 2

|

Conform Legii speciale votată de Cameră la 18 Decembrie 1914 şi de Senat la 20 Decembrie 1914, publicată în "Monitorul Oficial" la 23 Decembrie 1914, pentru ajutorarea familiilor mobilizaţilor şi în baza Art. 22, se înfiinţează Casa de sprijin "Familia luptătorilor" cu DR 3890/23.12.1914, iar una dintre modalităţile prevăzute pentru colectarea fondurilor a fost cea de emiterea unor timbre speciale, timbrele de ajutor. Regulamentul pentru funcţionarea casei de sprijin "Familia luptătorilor", adoptat cu Decretul nr 334/14.02.1915, a fost publicat în Monitorul Oficial nr. 254/17.02.1915. Reproduc articolul 23 din Legea specială pentru o mai bună exemplificare:

LEGEA SPECIALA autorizând luarea de măsuri excepţionale

Promulgată cu înaltul decret regal No. 3.890 din 23 Decembrie 1914 şi publicată în "Monitorul Oficial" No. 217 din 24 Decembrie 1914 şi cu MODIFICĂRILE promulgate cu înaltul decret regal No. 1.428 din 5 Aprilie 1916 şi publicate în "Monitorul Oficial" No. 5 bis din 5 Aprilie 1916.

Art.23. - Fondul de ajutor se compune:

a) Din fondurile ce Statul e dator a da conform art. 22 şi din acele pe care Statul le-ar mai da în caz de nevoie;

b) Din fondurile rămase neîntrebuinţate din cele strânse în 1913 de comitetul "Familia Luptătorilor" din Bucureşti, de comitetele judeţene, sau de asociaţiile particulare;

c) Din tot ce se va aduna din ofrande sau produse din spectacole ce s-ar organiza;

d) Din venitul unui timbru special de lei 50, 10, 9, 8, 7, 6, 5, 4, 3, 2, 1, 0,50, 0,20 , 0,10 şi 0,05 bani, numit "timbru de ajutor", care se va aplica în mod obligatoriu pe lângă timbrele existente, după cum urmează: Timbrul de 0,05 bani pe cărţile poştale şi scrisorile ce se expediază în ţară dintr-o localitate în alta, fie chiar recomandate; de 0,10 bani asupra telegramelor interne şi de 0,20 bani asupra telegramelor externe.

Timbrul asupra telegramelor va putea fi înlocuit cu perceperea unei taxe egale. Acelaşi timbru special de 0,10 bani se va aplica, pe lângă timbrele fiscale existente, asupra chitanţelor de expediere a bagajelor pe căile ferate, asupra fractelor, asupra borderourilor de bancă şi asupra oricărui act, chitanţă sau factură, asupra cărora azi, conform legii timbrului, se aplică timbru mobil de 30 bani sau 10 bani. Asupra borderourilor de bancă se va aplica un timbru de ajutor de 20 bani. Pentru acelea însă privitoare la vânzările şi cumpărările de efecte, se va aplica peste timbrul de 20 bani un timbru de ajutor de 50 bani pentru fiecare mie de lei.

Timbrul de 0,10 bani se va aplica, pe lângă timbrele fiscale existente, asupra oricărei note de plată, la hoteluri, restaurante, birturi de orice categorie, cafenele, cofetării, berării, lăptării şi orice alte localuri de consumaţie, când suma de plată trece de un leu şi nu atinge doi lei; de la doi lei până la zece lei timbrul de aplicat va fi de 0,20 bani, iar de la zece lei în sus va fi de 0,50 bani.

Proprietarii sau antrepenorii unor asemenea stabilimente sunt obligaţi a da, şi clienţii a cere notă, purtând timbrele de mai sus, ori de câte ori consumaţia trece de un leu.

Consiliul de miniştrii va putea înlocui timbrul de aplicat conform acestui aliniat prin carnete timbrate, cu file, pe care se vor trece consumaţiile de plată.

Vânzările de automobile, precum şi vânzările care se fac în magazine a obiectelor de lux: bijuterii, blănuri, mode (pălării), dantelărie, lenjerie de nailon, de mătase, rochii de la 300 lei în sus (bucata), se va aplica pe notele de plată după următoarele norme:

Dacă preţul este de 100-200 lei inclusiv, timbrul va fi de 1 leu; dacă preţul este de 201-1.000 lei inclusiv, câte 1 leu de fiecare sută; dacă preţul este de 1001 lei în sus, timbrul va fi de 50 lei.

Timbrul special numit şi timbru de ajutor va mai putea fi înlocuit prin ştampilarea (supratipărirea n.a.) şi suprataxarea în proporţia arătată în acest articol a mărcilor poştale şi a timbrelor fiscale azi în fiinţă; acea ştampilare se va face de administraţia generală a poştelor şi a telegrafelor şi de administraţia regiei monopolurilor Statului.

Timbrul special de 10 bani de fiecare leu sau fracţiune se va mai aplica peste timbrele teatrale existente sau asupra oricărui bilet de intrare la teatre, cinematografe, concerte, conferinţe şi orice fel de reprezentaţie sau spectacol cu plată de intrare.

Timbrul special de 0.50 de bani se va aplica, pe lângă timbrul fiscal existent, pe fiecare bilet de plată în vagoanele cu paturi ale Companiei internaţionale de vagoane cu paturi care circulă în ţară şi asupra adeverinţelor de călătorie pe bază de permise fără plată, în aceleaşi vagoane; iar pe notele de consumaţie din vagoanele restaurante se va aplica un timbru de 0,20 bani pe notele de masă şi de 0.10 bani pe cele de alte consumaţiuni.

Patronii răspund deopotrivă cu prepuşii lor şi vor suferi aceleaşi pedepse pentru faptul neaplicării timbrului de ajutor pe note, cum şi pentru orice alte abateri, care ar avea scop sa eludeze aplicarea dispoziţiunilor acestui articol.

Direcţia generală a poştelor şi telegrafelor va emite şi va pune în circulaţie timbrele de ajutor, care se vor vinde ca şi celelalte timbre, poştale, având aceleaşi privilegii şi sancţiuni.

Produsul lor îl va vărsa la sfârşitul fiecărei luni la Casa Comitetului Central. Contravenţiile pentru neaplicarea totală sau parţială a timbrelor de ajutor, în toate cazurile specificate mai sus, se vor constata prin process verbal, de orice agent fiscal, administrativ, comunal şi de delegaţii speciali ai comitetului central şi comitetelor judeţene şi comunale. Contravenienţii se vor pedepsi cu o amenda de la 10 la 100 lei şi în caz de recidivă de la 100 la 1.000 lei, care se va pronunţa în folosul comitetului central, judeţean sau comunal după localitatea unde s-a produs contravenţiunea. Condamnarea se va pronuţa de către judecătoria de ocol respectivă fără drept de apel sau recurs.

Figura 3

|

e) Din venitul produs prin sporul cu 0,20 bani, al oricărui bilet de călătorie pe calea ferată de clasa I şi de 0.10 bani de clasa II, ori care ar fi distanţa, precum şi dintr-o taxă de 10 lei, care se va lua la emiterea sau prelungirea, oricărui bilet de abonament cu plată integrală sau redusă pe căile ferate clasa I, oricare ar fi distanţa şi durata. Pentru abonamentele de clasa II taxa va fi numai de 5 lei. Aceleaşi taxe se vor percepe şi la biletele permanente fără plată. Direcţia generală a căilor ferate române va ţine un cont special pentru produsul acestor taxe, pe care la sfârşitul fiecărei luni îl va vărsa la Casa comitetului central.

f) Din venitul produs prin sporirea cu 4 lei a costului cu care regia monopolurilor Statului vinde perechea de cărţi de joc de lux şi de 2 lei asupra perechii de cărţi de joc ordinare. Această dispoziţiune se va pune în aplicare numai pentru cărţile de joc cu care regia le va scoate în circulaţie după promulgarea acestei legi. Regia monopolurilor statului va vărsa la sfârşitul fiecărei luni acest venit la Casa Comitetului central. Pentru jocurile în care hazardul are principalul rol, care se joacă în cazinouri, cluburi, cercuri şi în toate localurile publice, se va percepe pentru sporirea fondului de ajutor o taxă de 20% asupra produsului brut al jocurilor. Asupra câştigului net la loteria Statului sau oricare altă loterie autorizată, se va percepe o taxă de 5% în folosul "Familiei Luptătorilor". Această taxă va fi reţinută şi vărsată "Familiei Luptătorilor"de administraţia loteriei Statului şi de organizatorul loteriilor autorizate. Determinarea condiţiilor de aplicare, a modalităţii controlului, constatării şi perceperii acestor taxe se va face printr-un regulament care se va întocmi de către ministerul de interne. "Familiei Luptătorilor"

Comitetul central va putea destina până la jumătate din veniturile menţionate la lit. d, e şi f pentru a subvenţiona, după nevoie, cele două societăţi de Cruce Roşie, care au ca scop îngrijirea răniţilor sau bolnavilor din război. Veniturile de la lit. d, e şi f vor intra în vigoare la promulgarea legii de faţă şi rămân desfiinţate de drept din ziua decretului de trecerea armatei pe picior de pace..[8]

|

1915 Timbre de ajutor

Primele timbre de ajutor-franco provenite din supratipărirea cu inscripţia "TIMBRU DE AJUTOR" a valorilor de timbre poştale 5, 10 şi 50 bani Carol I, Gravate, au fost puse în circulaţie la începutul lunii ianuarie 1915 prin circulara nr. 917 din 4 ian.1915 - Buletin Telegrafo-Poştal nr. 2/1915 pag.48-53. Utilizarea poştală a timbrelor de ajutor a devenit obligatorie, începând cu 24 decembrie 1914/6 ianuarie 1915 pe următoarele obiecte de corespondenţă ale poştei de scrisori:

- Timbrul de 5 bani: pe scrisori "alte localităţi" cu greutatea de până la 20 grame, pe cărţile poştale simple, pe cărţile poştale ilustrate, pe cărţile poştale cu răspuns plătit şi pe cărţile poştale închise expediate în ţară (nu şi pe cele expediate în străinătate);

- Timbrul de 10 bani: pe buletine (foi) de expediţie pentru colete, pe avizele de sosire pentru colete şi pe telegrame, toate interne.

Timbrele de ajutor nu erau obligatorii pe alte categorii de corespondenţă precum imprimatele, hârtiile de afaceri, probele de mărfuri, ziare, mandatele poştale şi pe corespondenţa "loco". Pe aceste corespondenţe se putea însă utiliza în regim benevol.

Figura 8

|

Neaplicarea timbrelor de ajutor obligatorii pe corespondenţele respective se taxa la destinaţie cu dublul insuficienţei/nefrancării, în mod similar cu taxa porto poştală (cu excepţia corespondenţelor adresate militarilor grade inferioare, care se taxa întotdeauna numai cu câte 5 bani de fiecare corespondenţă nefrancată). Taxarea se realiza prin aplicarea de timbre de ajutor - taxa de plată cu nominalul de 5 respectiv 10 bani, în raport de taxa percepută.[1] (Fig-3)

Timbrele de ajutor-franco provenite din marca poştală franco de 1 leu (Carol I, Gravate) şi un timbru fiscal de 5 lei (Carol I, emisiunea generală 1911), supratipărite cu inscripţia "TIMBRU DE AJUTOR" au fost puse în circulaţie prin Circulara nr. 23852 din 19 aprilie 1916 [1].

1916 Timbru de ajutor

Figura 4

|

Prin Decizia DGPTT publicată în Monitorul Oficial nr. 84/16 iulie 1916 şi bazată pe dispoziţiile art. 23 alin. d, din "Legea pentru luarea de măsuri excepţionale" partea modificată prin decretul din 5 aprilie 1916, prin care se creează venitul unui timbru special, denumit "Timbru de ajutor", în folosul fondului de ajutor destinat "Familiei Luptătorilor", au fost puse în circulaţie pe 16 iulie, noi timbre de ajutor franco, special tipărite, având ilustraţiile: "o româncă care ţese" pentru valorile 5, 10, 50 bani, "o româncă care toarce" pentru valorile de 1 leu, 2 lei, şi "un vultur aşezat pe drapel" pentru valorile de 5 lei, 50 lei şi două timbre de ajutor taxa de plată "model special" [1][6]. (n.a. - în articol voi exemplifica numai utilizarea fiscală a timbrelor de ajutor-franco, cele de ajutor taxă de plată fiind utilizate doar poştal).(Fig-8)

Timbrele de ajutor emise în anul 1916 de 5, 10, 50 bani, 1 leu, 2 lei şi 5 lei şi cele de ajutor taxa de plată de 5 şi 10 bani au fost retrase din circulaţie pe data de 2/15 iulie 1918, conform anunţului nr. 20.895 din 5 iulie 1918 [1].

Figura 5

|

Timbre de ajutor 1916 supratipărite M.V.i.R şi Gültig 9 Armee

Regimul german de ocupaţie a fost organizat repede şi metodic. La 25 noiembrie/8 decembrie 1916, s-a creat aşa-numitul Guvernământ Imperial al Cetăţii Bucureşti (Das Kaiserishe Gouvernement der Festung Bukarest), căruia i s-a stabilit sediul în localul Ministerului Lucrărilor Publice, peste drum de Cişmigiu. Una dintre Ordonanţele date a fost şi cea cu referire la colectarea de venituri prin taxa de timbru. Din Dispoziţiunea Administraţiei militare se poate constata că Administraţia germană s-a folosit de timbrele deja existente în depozitul Fabricii de timbre, prin supratipărirea lor [6]:

Conform Ordonanţei cifra 36 din 30 Martie 1917, publicată în "Foaia de Ordonanţe" No. 5 din 10 Aprilie 1917, timbrele de ajutor spre a fi valabile trebuie să poarte iniţialele M.V.i.R.. Ele pot fi înlocuite şi întrebuinţate în acelaşi scop ca şi timbrele fiscale existente. Această Ordonanţă cere taxa dublă a timbrului, pretutindeni unde se cerea odată cu legea din 24 Decembrie 1914, cu modificările din 5 Aprilie 1916. (Fig-4)

Dispoziţiunea Administraţiei militare [9]:

Conform ANUNŢULUI publicat în "Ediţia de război" No. 165 din Bukarester Tagblatt nr. 148/May 31 1917,

..Se ordona, pentru zona Administraţiei Militare din România, reintroducerea taxei de timbru conform legilor din 24.2.1906 şi 24.12.1914. Este din nou valabila reglementarea conform careia se pedepseşte nefolosirea timbrelor impuse (prescrise), falsificarea sau refolosirea acestora precum şi comerţul neautorizat cu acestea.

Figura 6

|

Vânzarea timbrelor şi a hârtiei timbrate se va face ca pâna acum, adica prin intermedierea depozitelor poştale, de catre debitanţi sau alte persoane responsabile cu vânzarea. În viitor sunt valabile numai valorile cu supratiparul M.V.i.R.

Figura 7

Figura 7

|

O înnoire importantă este că şi Timbrele de Ajutor, care până acum erau vândute prin oficiile poştale, vor fi cumparate în viitor de la agenţi fiscali, debitanţi, etc. Deoarece venitul din ambele tipuri de taxă de timbru este folosit în acelaşi scop, adică în primul rând pentru plata salariilor, a pensiilor, ajutoare şi alte cheltuieli ale statului, nu mai este necesară decontarea separată ca până acum. De aceea s-a luat hotarârea ca în locul Timbrelor de Ajutor să fie posibilă folosirea timbrelor poştale normale, şi viceversa.

Important este că se dublează valoarea Timbrului de Ajutor şi că nu se va mai folosi Timbrul de Ajutor pe facturile de hotel, notele de plată de la restaurante, cafenele, cofetării, pe biletele de intrare de la teatru, concerte, etc.....

În cazul redeschiderii traficului poştal, se va lipi lângă timbrul poştal un timbru fiscal de 10 Bani; telegramele în interiorul Administraţiei Militare vor fi taxate cu 20 Bani....

Administraţia Militara în România

Ordonanta Nr. 351 Decembrie 23, 1917 - stipula, că taxa de timbru de ajutor se va desfiinţa, începând cu 1 Ianuarie 1918 [2]. (Fig-7)

Timbre de ajutor 1918 "Moldova"

Figura 9

|

Deoarece emisiunea de timbre de ajutor din 1916 a fost epuizată mai ales prin supratipărirea cu M.V.i.R., s-a luat hotărârea imprimării de noi valori cu culori schimbate. (Fig-9)

Prin partea a doua a anunţului nr. 20.895 din 5 iulie 1918 s.n. (MO nr.73/23 iun./6 iul.1918) se făcea cunoscut punerea în circulaţie a acestei emisiuni:

...Tot odată se face cunoscut că s-au pus în uz, chiar de acum, următoarele categorii de timbre poştale şi de ajutor executate după vechile clişee în culori schimbate:

a) Timbre poştale franco de: 15 bani culoare brun, 25 bani culoare albastru închis, 40 bani culoare sepia, 50 bani culoare cărămiziu, 1 leu culoare verde închis, 2 lei culoare galben închis.

b) Timbre poştale taxa de plată de: 5, 10, 20, 30 şi 50 bani pe hârtie verde tiparul negru.

c) Timbre de ajutor franco de 10 bani culoare neagră, 50 bani culoare brun închis, 1 leu culoare albastru, 2 lei culoare roşu închis.

d) Timbre de ajutor taxa de plată de: 5 bani culoare cărămiziu, 10 bani culoare brun închis".

Figura 10

|

Timbrele de ajutor din 1918 ("Moldova") de 10 bani, 50 bani, 1 leu şi 2 lei culori schimbate şi cele de ajutor taxa de plată de 5 bani şi 10 bani culori schimbate au fost puse în circulaţie în data de 22 iunie/5 iulie 1918, conform anunţului nr. 20.895 din 5 iulie 1918 s.n. citat mai sus şi au fost retrase din circulaţie pe 1 ianuarie 1921 [1] fiind înlocuite cu timbrele pentru Asistenţă socială. Din cauza distribuirii cu întârziere a acestor timbre noi, vechile timbre de ajutor au continuat să fie utilizate pe corespondenţele poştale şi în cursul anului 1921 în mai multe regiuni ale ţării.[1] (Fig-10 şi 11)

Concluzie

Timbrul de ajutor a fost primul timbru fiscal special cu utilizare multiplă, poştală şi fiscală destinat colectării de fonduri la nivel naţional, locul lui fiind în cataloagele de timbre fiscale. A nu se face confuzie cu timbrele fiscale emisiunea 1872 (care după unii autori ar fi primele timbre fiscale destinate colectării de fonduri [12]) şi care potrivit unor articole din Legea timbrului şi înregistrării, în situaţii speciale au fost utilizate poştal, fondurile realizate fiind direcţionate către Ministerul Finanţelor şi nu către D.G.P.T.T. Timbrul de ajutor este parte a unei legi fiscale speciale destinate colectării de fonduri la nivel naţional, dar pentru o societate de ajutorare, alături de taxele poştale sau fiscale, dar nu înlocuieşte timbrul fiscal decât în cazuri speciale prevăzute în lege (vezi ocupaţia germană). Deci sumele obţinute din vânzarea acestora nu sunt destinate nici D.G.P.T. şi nici Ministerului de Finanţe. Urmează ca după publicarea unui catalog specializat destinat fondurilor fiscale colectate la nivel naţional cu ajutorul unor legi fiscale speciale (timbrul de ajutor, timbrul de asistenţă socială, fondul aviaţiei, timbrul bursei, fondul zootehnic, timbrul consular, timbrul statistic, timbrul consular,... ), lumea filatelică să înţeleagă mai bine natura şi utilizarea acestora. Mai multe exemple ilustrate şi un articol mai detaliat sunt publicate pe pagina de web dedicată timbrelor fiscale româneşti http://www.revenues.ro

Figura 11

|

Ilustraţii

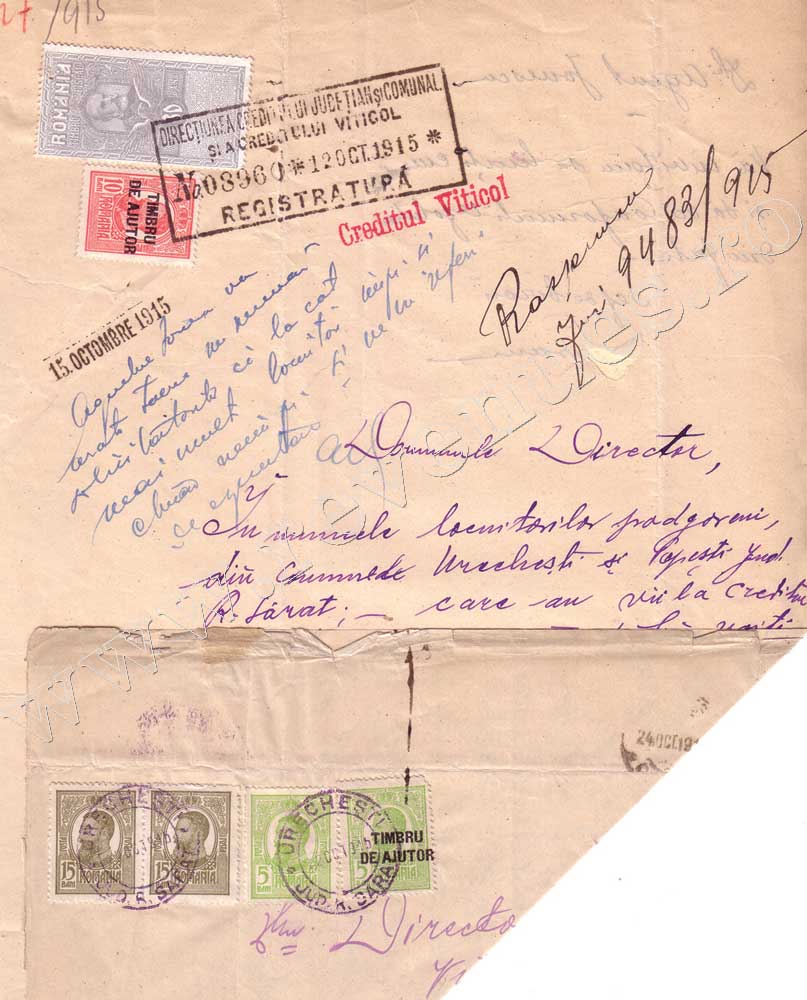

Fig-1 Cerere adresată unei autorităţi publice 12/10/1915, taxa de timbru de înregistrare cls-2a percepută cu timbru fiscal 30 bani conform Art.17§1 din Lege asupra taxelor de timbru şi înregistrare 1914 pentru toate petiţiunile adresate oricărei autorităţi publice, şi timbru de ajutor de 10 bani conform Art. 23§d din Legea specială 1915.... asupra oricărui act, chitanţă sau factură, asupra cărora azi, conform legii timbrului, se aplică timbru mobil de 30 bani... Documentul este expediat prin poştă fiind percepute taxe poştale de 10 bani pentru alte localităţi + 25 bani taxă de recomandare conform Regulamentului poştal 1 ianuarie 1914, şi taxa de timbru de ajutor de 5 bani conform Art. 23§d din Legea specială 1915 ....cărţile poştale şi scrisorile ce se expediază în ţară dintr-o localitate în alta, fie chiar recomandate.

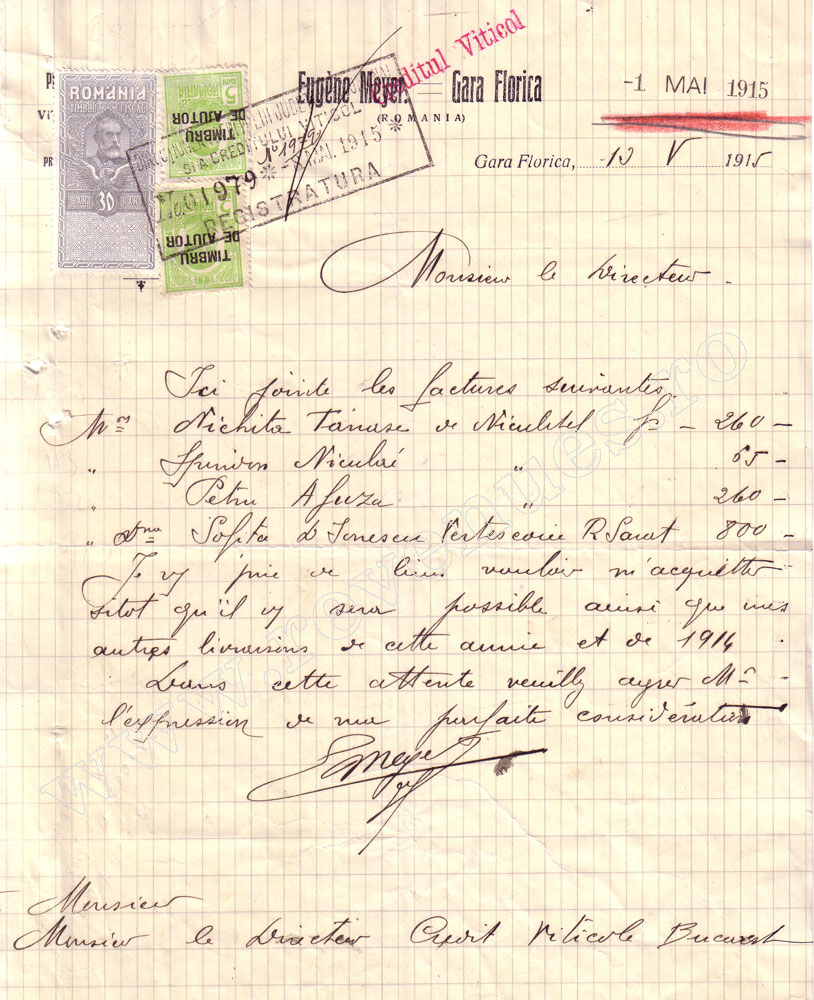

Fig-2 Cerere (reproducerea este parţială) adresată unei autorităţi publice 1/5/1915, taxa de timbru de înregistrare cls-2a percepută cu timbru fiscal 30 bani conform Art.17§1 din Lege asupra taxelor de timbru şi înregistrare 1914 pentru toate petiţiunile adresate oricărei autorităţi publice, şi timbru de ajutor de 5 + 5 bani conform Art. 23d din Legea specială 1915 .... asupra oricărui act, chitanţă sau factură, asupra cărora azi, conform legii timbrului, se aplică timbru mobil de 30 bani...

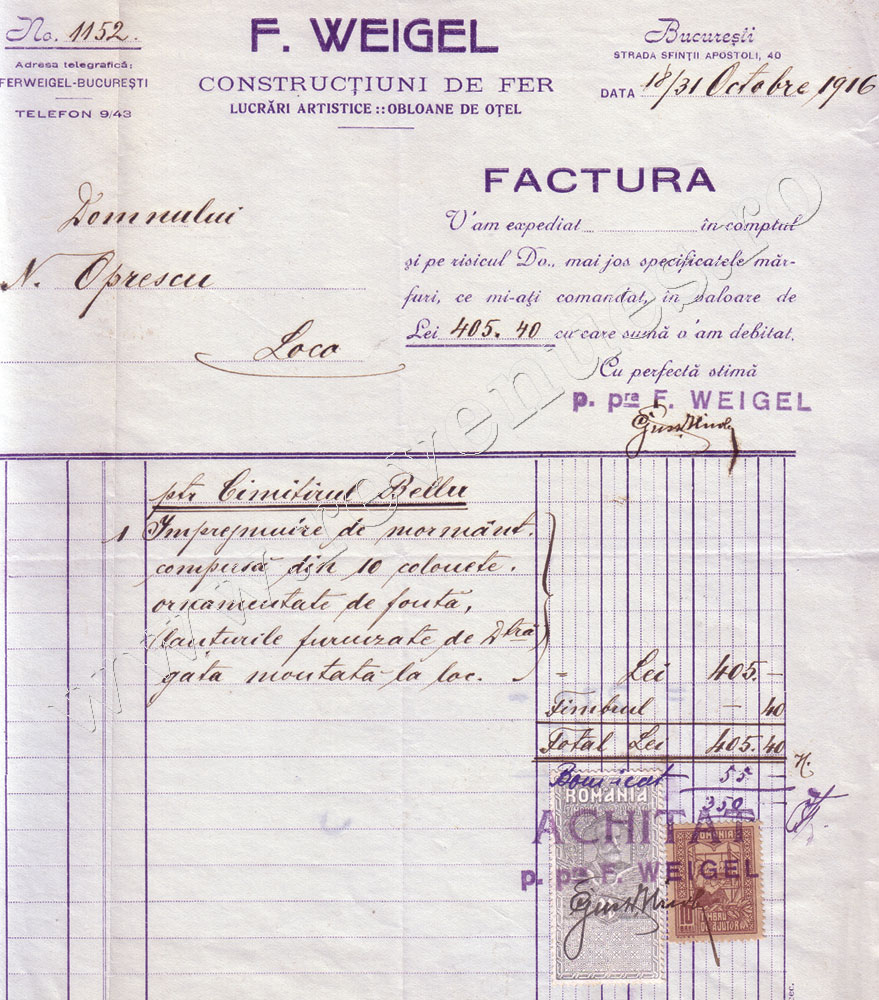

Fig-3 Factură pentru servicii în valoare de 405 lei, emisă la 8-31/10/1916, taxa de timbru proporţional de 10% cls-5a percepută cu timbru fiscal 30 bani conform Art.17§1 din Lege asupra taxelor de timbru şi înregistrare 1914 pentru toate petiţiunile adresate oricărei autorităţi publice, şi timbru de ajutor de 10 bani conform Art. 23d din Legea specială 1915 ....asupra oricărui act, chitanţă sau factură, asupra cărora azi, conform legii timbrului, se aplică timbru mobil de 30 bani...

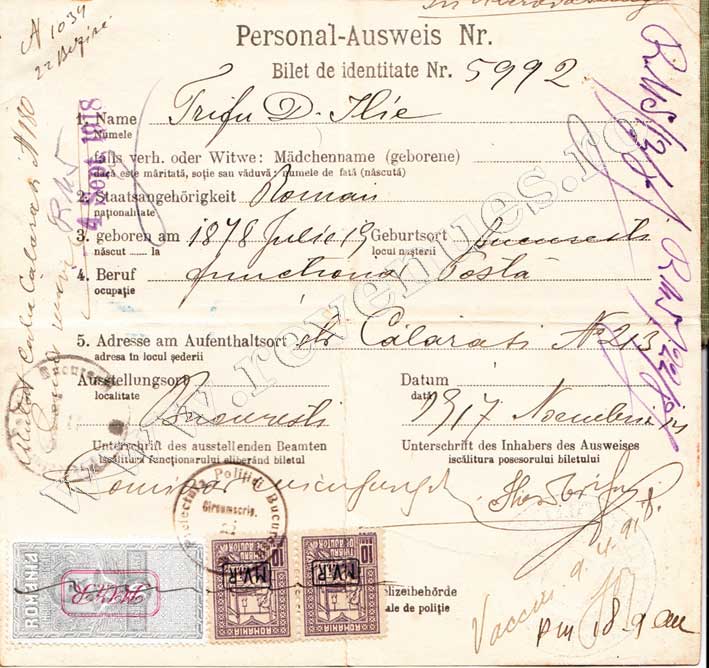

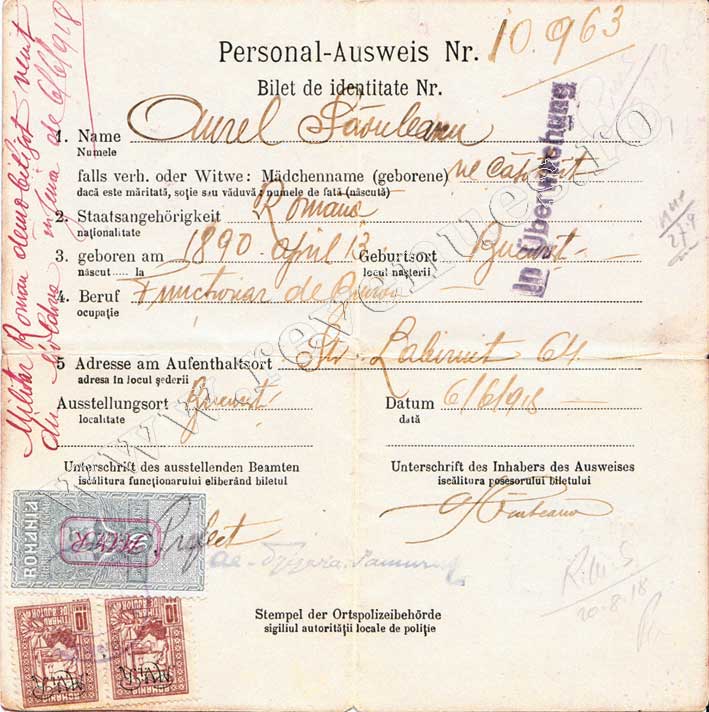

Fig-4 Bilet de identitate cu multiple intrări valabil un an eliberat pe 14/11/1917 de Prefectura Poliţiei Bucureşti districtul 13 Ilfov, 30 bani timbru fiscal cu supratipar M.V.i.R. în casetă cu chenar dublu vertical perceput conform Art. B§d din ANUNŢUL publicat în "Ediţia de război" No. 165 din Bukarester Tagblatt nr. 148/May 31 1917 pentru paşapoarte şi acte de identitate şi 10 + 10 bani timbru de ajutor cu supratipar M.V.i.R. în casetă, Art 23§d din Legea specială 1915 şi taxa de timbru de ajutor dublată Conform Ordonanţei cifra 36 din 30 Martie 1917, publicată în "Foaia de Ordonanţe" No. 5 din 10 Aprilie 1917.

Fig-5 Bilet de identitate pentru militar român demobilizat eliberat pe 6/6/1918 de Prefectura Poliţiei Bucureşti districtul 13 Ilfov, 30 bani timbru fiscal cu supratipar M.V.i.R. în casetă cu chenar dublu vertical perceput conform Art. B§d din ANUNŢUL publicat în "Ediţia de război" No. 165 din Bukarester Tagblatt nr. 148/May 31 1917 pentru paşapoarte şi acte de identitate şi 10 + 10 bani timbru de ajutor cu supratipar M.V.i.R. monogram, Art 23§d din Legea specială 1915 şi taxa de timbru de ajutor dublată Conform Ordonanţei cifra 36 din 30 Martie 1917, publicată în "Foaia de Ordonanţe" No. 5 din 10 Aprilie 1917.

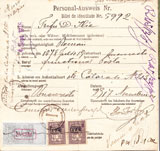

Fig-6 Certificat pentru scutirea de taxe şcolare eliberat la 14/10/1918 de Administraţia Fiscală Bucureşti district 13 Ilfov, scutit de taxe fiscale conform Art. 43§13 pentru ... certificatele liberate de pe matricole pentru dovedirea censului în materie electorală, precum si orice copii de pe orice acte publice, legalizate de oricare autoritate. 1 leu timbru de ajutor cu supratipar M.V.i.R caligrafic aplicat conform noilor dispoziţii din ANUNŢUL publicat în "Ediţia de război" No. 165 din Bukarester Tagblatt nr. 148/May 31 1917 pentru cererile adresate autorităţilor de ocupaţie se percepe un timbru fiscal de 1 leu iar conform Ordonanţei cifra 36 din 30 Martie 1917, publicată în "Foaia de Ordonanţe" No. 5 din 10 Aprilie 1917 timbrele de ajutor pot fi înlocuite şi întrebuinţate în acelaşi scop ca şi timbrele fiscale existente.

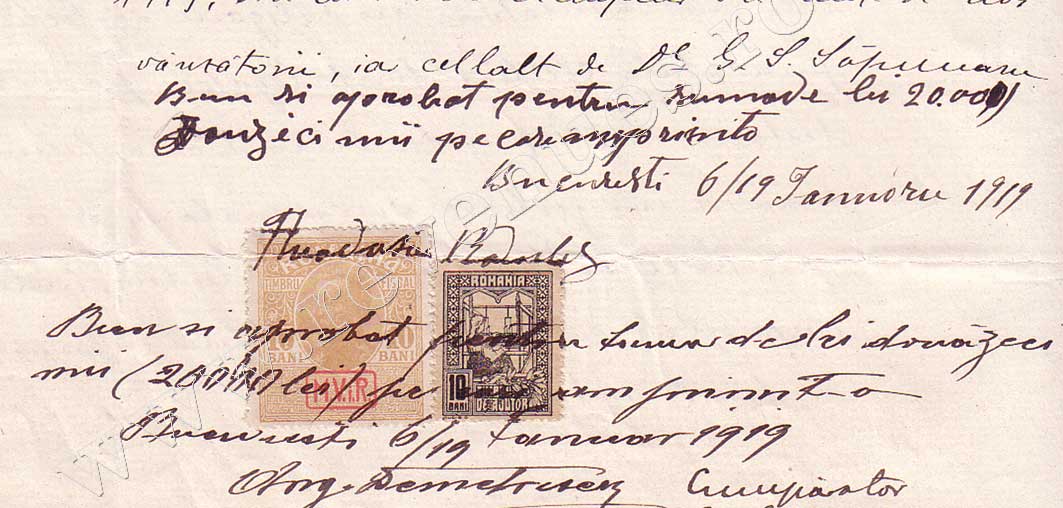

Fig-7 Un paradox fiscal Duplicatul unui contract de vânzare-cumpărare emis la Bucureşti 6-19/1/1919, taxa de timbru fix cls-1a percepută cu timbru fiscal 10 bani cu supratipar M.V.i.R. (la mult timp după scoaterea din circulaţie) conform Art. 16§3 din Legea asupra taxelor de timbru şi înregistrare 1914 pentru.... conturile, borderourile şi facturile, fie originale sau copii,...şi timbrul de ajutor de 10 bani emisiunea 1918 conform Art. 23d din Legea specială 1915.

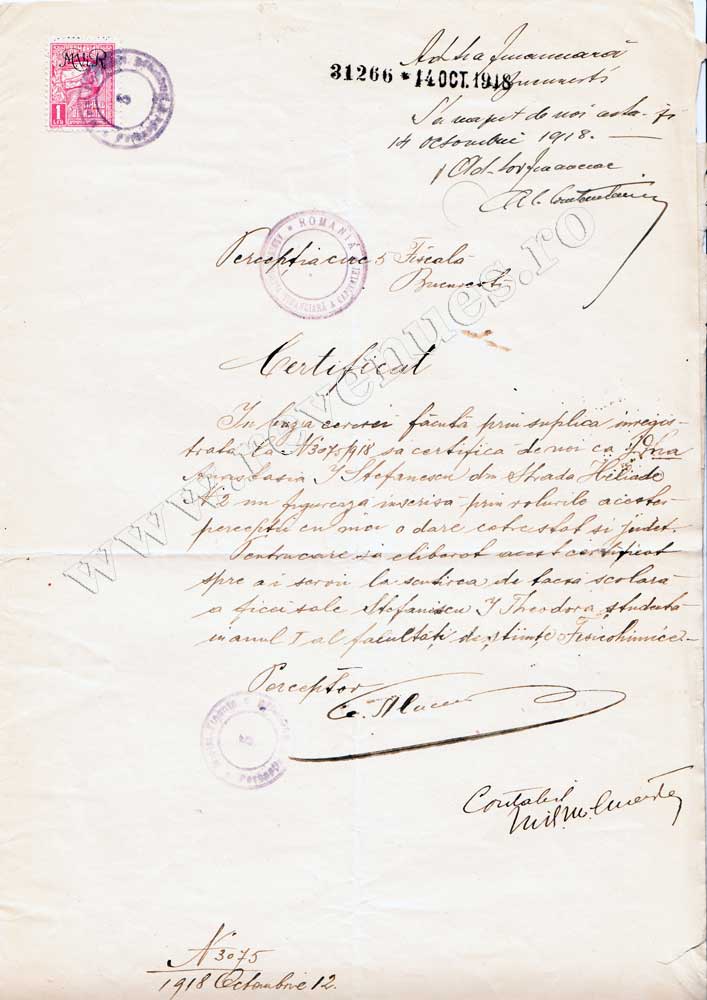

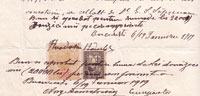

Fig-8 Chitanţă de primă eliberată la Botoşani (zona liberă) 12/2/1917 taxa de timbru fix cls-1a percepută cu timbru fiscal 10 bani conform Art. 16§1c din Legea asupra taxelor de timbru şi înregistrare 1914 pentru fiecare filă din livretele de cecuri, mandate sau chitante, şi timbrul de ajutor de 10 bani emisiunea 1916 conform Art. 23d din Legea specială 1915.

Fig-9 Borderou de vânzare acţiuni pentru o valoare totală de 41.111 lei şi 50 bani, din care 61,50 lei timbre, emis la Iaşi 26/5/1921, taxa de timbru proporţional cls-10a de 1leu la suta de lei percepută cu timbrele fiscale Ferdinand 1920 de 30 + 5 + 5 + 1 leu conform Art. 29§1 din Legea asupra taxelor de timbru şi înregistrare 1920 pentru toate acţiunile sau obligaţiunile societăţilor în nume colectiv, anonime sau în comandită, şi 20 x 1 leu + 50 bani timbre de ajutor emisiunea 1918 conform Art. F§1 se percepe o taxă proporţională de 50 bani pentru fiecare mie de lei sau fracţiune din ea, asupra borderourilor cari privesc vânzările şi cumpărările de efecte, în afară de taxa fixă de 50 bani prevăzută mai sus, după Regulamentul de aplicare al dispoziţiunilor art: 39. alin. c din decretul-lege No. 2.538 din 1920 modificator, pentru organizarea ministerului muncii şi ocrotirilor sociale, Art.l. Taxele timbrului de asistenţă socială, înfiinţat prin art. 39 alin, c. Din decretul-lege No. 2.538 din 1920 modificator, relativ la taxa timbrului de asistenţă socială pentru organizarea ministerului muncii şi ocrotirilor sociale în locul timbrului de ajutor al Casei de sprijin "Familia Luptătorilor".

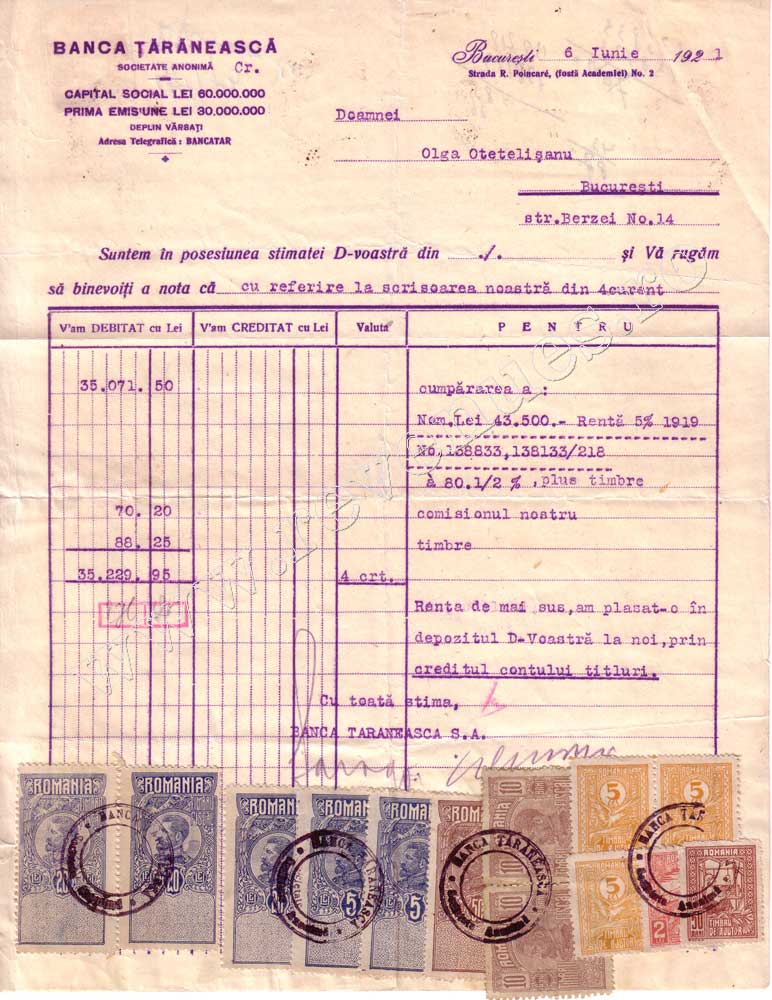

Fig-10 Borderou de cumpărare acţiuni pentru o valoare totală de 35.229 lei şi 95 bani, din care 88,25 lei timbre, emis la Bucureşti 6/6/1921, taxa de timbru proporţional cls-6a de 20 bani la suta de lei percepută cu timbrele fiscale Ferdinand 1920 de 3 x 20 + 5 + 5 lei + 50 bani + 2 x 10 bani conform Art. V (bis nou)§2 din Legea asupra taxelor de timbru şi înregistrare 1920 pentru Vânzările de acţiuni ale societăţilor civile şi comerciale şi în genere orice titluri cu dividentele variabile, şi 3 x 5 lei + 2 lei + 50 bani timbre de ajutor emisiunea 1918 conform Art. F§1 se percepe o taxă proporţională de 50 bani pentru fiecare mie de lei sau fracţiune din ea, asupra borderourilor cari privesc vânzările şi cumpărările de efecte, în afară de taxa fixă de 50 bani prevăzută mai sus, după Regulamentul de aplicare al dispoziţiunilor art: 39. alin. c din decretul-lege No. 2.538 din 1920 modificator.

Fig-11 Borderou de vânzare acţiuni pentru o valoare totală de 117.906 lei şi 25 bani, din care 71,25 lei timbre, emis de agent oficial de schimb la Bucureşti 24/11/1920, taxa de timbru proporţională cls-10a de 1leu la suta de lei percepută cu timbrele fiscale ale camerei de comerţ şi industrie de 2 x 5 + 1 leu + 50 bani + 25 bani conform Regulamentul burselor de comerţ 1913 capitol 1 Art 146, şi 11 x 5 lei + 2 lei + 1 leu + 5 x 10 bani timbre de ajutor emisiunea 1918 conform Art. F§1 se percepe o taxă proporţională de 50 bani pentru fiecare mie de lei sau fracţiune din ea, asupra borderourilor cari privesc vânzările şi cumpărările de efecte, în afară de taxa fixă de 50 bani prevăzută mai sus, după Regulamentul de aplicare al dispoziţiunilor art: 39. alin. c din decretul-lege No. 2.538 din 1920 modificator.

Bibliografie consultată:

1- Alte emisiuni poştale şi fiscale 1908-1918, FILATELIA 5/2007 - Călin Marinescu;

2- Tarifele, taxele şi gratuităţile poştale în România 1841-2008, vol. 1 şi 2- Călin Marinescu;

3-Katalog der Stempelmarken von Deutschland - Deutsche Besatsungsausgaben German Occupation Issues 1914-1919/ 1939-1945, Erler - Norton 1996;

4-Michel Deutschland-Spezial 2008;

5-Die Landespost im besetzten Rumänien, Franz Josef Mutter;

6- Decrete şi decizii publicate în Monitorul oficial până la ocupaţiunea germană şi Ordonanţe care complectează, modifică sau abrogă unele dintre aceste decrete şi decizii, publicate în "Foia de ordonanţe" până la 16.11.1917 - Editura I. Brănişteanu, Bucureşti 1917;

7- Legile excepţionale votate în vederea marilor evenimente ce se vor desfăşura. Legea Moratorului.-Legea "Familia Luptătorilor".- Legea Timbrului de ajutor cu circulara Ministerului de Finanţe pentru aplicarea timbrului. -Legea pentru îndestularea publicului. Bârlad, Tipografia Toriceli Slobozeanu 1915;

8- LEGEA SPECIALA autorizând luarea de măsuri excepţionale. Promulgată cu înaltul decret regal No. 3.890 din 23 Decembrie 1914 şi publicată în "Monitorul Oficial" No. 217 din 24 Decembrie 1914 şi cu MODIFICĂRILE promulgate cu înaltul decret regal No. 1.428 din 5 Aprilie 1916 şi publicate în "Monitorul Oficial"No. 5 bis din 5 Aprilie 1916;

9- 1832-1932 Monitorul Oficial 100 de ani

10- Reglementări privind regimul vignetelor în circuitul poştal, FILATELIA 4/2007 - Cezar Săvulescu;

11- Timbru de ajutor 1915, FILATELIA 6/2007 - Cezar Săvulescu;

12- Timbrele fiscale folosite în serviciul poştal român 1872-1915-Călin Marinescu şi Ştefan Vârtaci.

n.a. Figurile 4, 5, 6, 7 sunt în acest moment într-o colecţie privată.

Francisc Ambruş, 17/05//2013

|

|

|

|

|