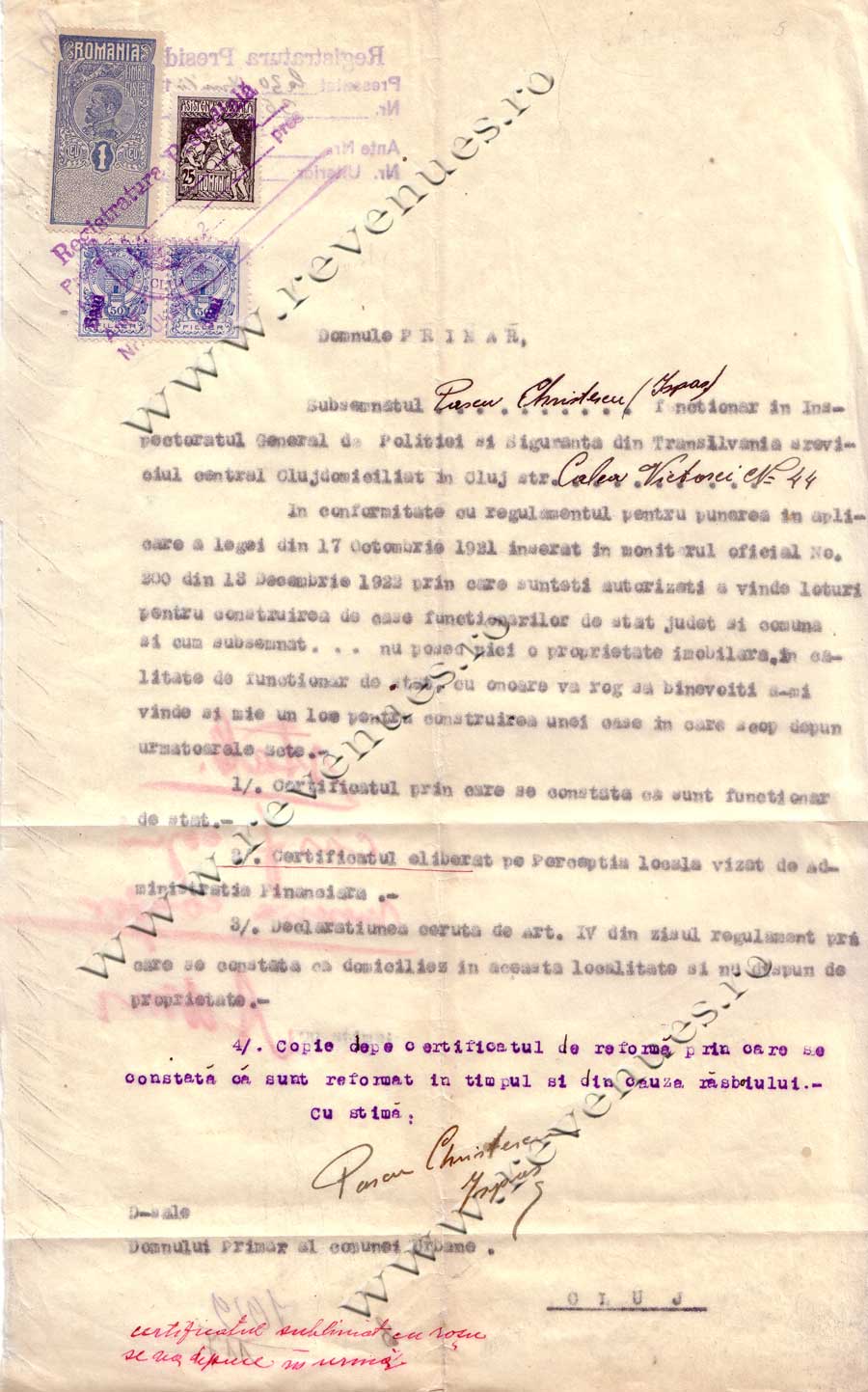

| |

|

Regatul României, supratipare şi supraştapilare în teritoriile dobândite, 1918-1920 |

|

|

|

Foto 1

|

După primul război mondial şi tratatele de la Versailles şi Trianon, Regatul României încorporează provincii aparţinând anterior Imperiului austro-ungar (Transilvania, Banat, Bucovina) şi Imperiului Rus (Basarabia). Aceste modificări teritoriale determină eforturi juridice, politice şi economice mari pentru unificarea, consolidarea şi modernizarea noilor structuri de stat. În domeniul fiscal, introducerea noilor legi şi adoptarea lor s-a petrecut cu dificultate, nu de puţine ori vechile structuri tergiversând aplicarea lor.

Astfel că, pe documente utilizate în aceste teritorii, se pot regăsi atât timbre ale vechii administraţii cât şi ale noii administraţii aplicate pentru complectarea taxei fiscale (foto 3 şi foto 4). De asemeni apar timbre ale vechii administraţii supratipărite cu valori în noua moneda (foto 5, 6, 7 şi 8), ori supratipărite local în baza unei ordonanţe, în spiritul aplicării legii. În articolul de faţă, prezint doar fenomenul general şi-l voi particulariza acolo unde există mai mult material de studiu, deschizând calea unor viitoare studii mai elaborate şi mai exacte cu sprijinul filateliştilor şi cercetătorilor legilor care au guvernat acele schimbări.

Foto 6

|

Supratiparele şi preobliterările

Practica supratipăririi datează încă de la apariţia timbrelor, iar în cazul timbrelor fiscale destul de uzuală. Schimbarea de curs monetar, schimbarea domnitorului sau a statului de drept, schimbarea destinaţiei unei taxe, sunt cazuri ale aplicării supratiparului, în majoritatea cazurilor fiind folosite emisiunile naţionale. Pe lângă acestea, în particular, se regăsesc emisiuni locale sau ale administraţiilor ce au funcţionat până la acea dată, reutilizate prin supratipărire cu datele noii administraţii circulând alături de emisiunile naţionale până la înlocuirea lor definitivă.

Factorii care au generat aceasta sunt foarte variaţi, de la aprovizionarea târzie cu noile emisiuni, încercarea de eludare a Legii sau de redirecţionare a taxelor, neînţelegerea reală a noilor reglementări, etc. Modul de supratipărire al emisiunilor naţionale este destul de puţin cunoscut, în circuitul filatelic nesemnalându-se coli întregi supratipărite, ceea ce lasă loc la interpretări eronate fără o bază solidă. Tot ceea ce se cunoaşte este faptul că emisiunile naţionale au fost supratipărite la Fabrica de Timbre prin procedee tipografice, cu tuş tipografic, conform D 1176/12.03.1919 * modul de aşezare în coală fiind încă o necunoscută.

Varietăţile observate până în prezent, apar din realizarea supratiparului prin procedeul tipografic, adică prin culegere manuală de litere şi elemente grafice disparate. Supratipăririle locale, în afara celor deja efectuate expres de către Ministerul de Finanţe pentru emisiuni naţionale şi locale, s-au făcut prin ştampilare, în conformitate cu reglementările publicate în Monitorul Oficial sau în ordonanţele locale. Ştampilele utilizate erau confecţionate local, de regulă din gumă folosindu-se tuşul de ştampilă de unde apare şi o mare varietate de culori şi nuanţe. Deoarece se aplicau manual, nu de puţine ori apar înclinaţii, dublări, răsturnări sau deplasări spectaculoase. Este foarte greu de justificat acest fenomen din lipsa de informaţii concrete legislative, arhivele mai ales cele locale fiind greu accesibile sau perioada în cauză inexistentă. Eu încerc să le semnalez cititorilor folosind materialul din arhiva personală, urmând ca amatorii de studii elaborate să ajute la completarea lor.

Consider imperios necesar ca aceste supratipăriri locale să fie bine studiate şi interpretate folosindu-se materialul documentar şi arhivistic cu mare atenţie deoarece nu de puţine ori, apar situaţii delicate în care piese originale sau necunoscute să fie considerate falsuri şi invers. Am început seria de semnalări despre supratiparele româneşti, toate bazate în principal pe observaţii personale, prin articolul despre supratiparul 9 Gultig Armee publicat în numărul 7-8/2008 al revistei, urmând ca pe măsură ce materialul documentar îmi va permite, sa vă prezint noi şi noi varietăţi şi descoperiri.

Supratiparul BUCOVINA pe emisiunile de timbre fiscale naţionale Carol I 1911 şi Ferdinand 1919

În 1919, la Fabrica de Timbre s-au imprimat timbre fiscale pentru Bucovina, de 10 si 30 bani în procedeu tipografic, cu clişeele emisiunii Carol I 1911, având ca surşaj "M.F." şi "BUCOVINA".

Foto 3

|

În anul 1919 apar timbrele fiscale cu efigia Regelui Ferdinand având următoarele valori: 10, 30 şi 50 bani; 1, 2, 3, 4, 5, 10, 20, 30, 40 şi 50 lei. Valorile de 20 şi 50 lei, fiind falsificate, au fost repede retrase din circulatie. ** Cataloagele de specialitate *,*** menţionează că toate valorile acestor emisiuni au fost supratiparite, dar eu personal nu am întalnit decât valorile de 10 bani, 30 bani, 1 leu şi 5 lei pe emisiunea Carol I, iar pe emisiunea Ferdinand valorile 50 bani, 1 leu şi 2 lei. Fac o cuvenită precizare aici. Informaţiile prezentate în cataloagele existente pe piaţă, nu reflectă întotdeauna realitatea şi nu cred că pot fi luate ca literă de Lege, foarte multe preluând deja informaţii mai vechi presupus a fi foarte verificate. Deocamdată am ceva rezerve faţă de clasificările tip Forbin făcute cu 85-90 de ani în urmă. Consider că o bună comunicare şi o mai multă implicare a tuturor cu privire la aceste emisiuni, pot conduce la realizarea viitoare a unor lucrări mult mai complete.

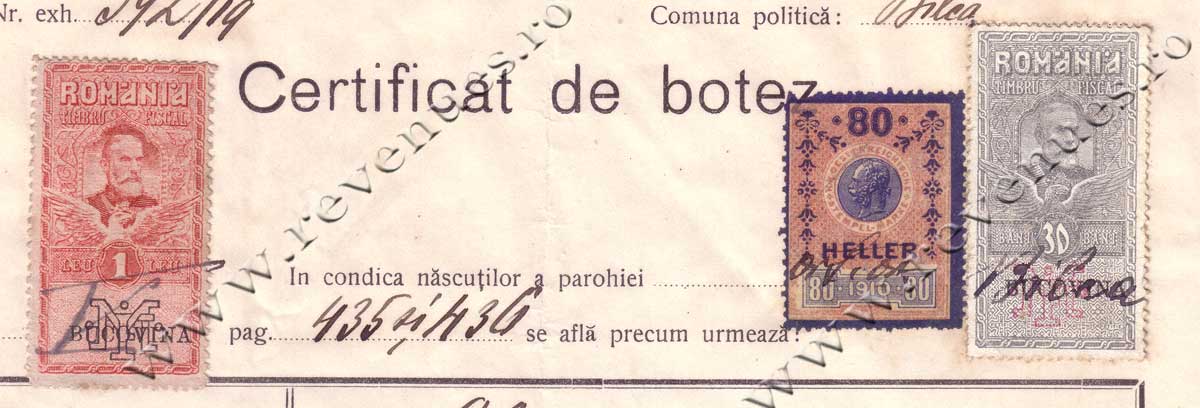

În ziarul Glasul Bucovinei, Cernăuţi, nr.77/8/21 feb.1919 a fost inserat următorul anunţ:

"Începând cu 20 februarie 1919 se vor debita pe lângă timbrele de provenienţă austriacă şi timbre româneşti şi anume deocamdată de 10 şi 30 bani, de 1 L şi 5 Lei. Aceste timbre se comandă ca egale timbrelor de 10 heleri, 30 heleri, 1 coroană şi 5 coroane. Ele vor purta totodată imprimatul "Bucovina"".****

Statutul introducerii şi utilizarii acestor timbre fiscale nu este pe deplin lămurit, întâlnindu-se în circulaţie atât documente cu timbre fiscale naţionale cât şi emisiunile supratipărite. Probabil că prin statutul de autonomie provizorie al provinciei, s-a încercat deturnarea fondurilor provenite din vanzarea acestor timbre către bugetul propriu al provinciei. Începând cu toamna anului 1920, Guvernul României îşi asumă guvernarea directă a noilor provincii, astfel încat emisiunile supratipărite nu-şi mai au rostul, fiind treptat înlocuite cu emisiunile naţionale.

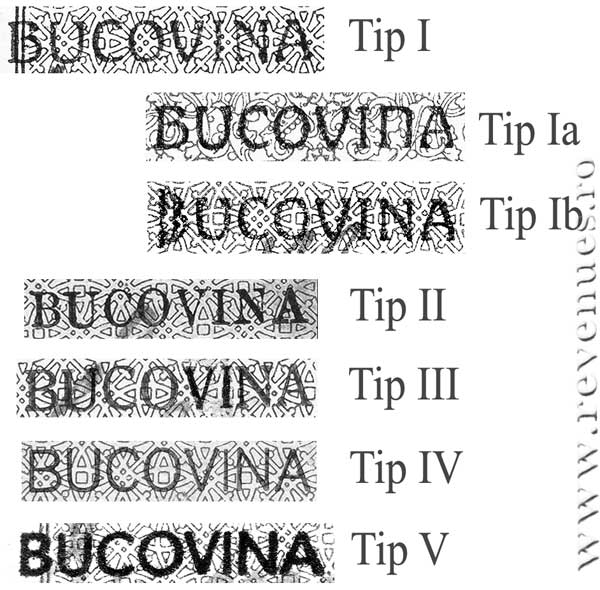

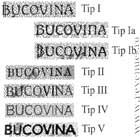

La supratiparul BUCOVINA se pot concretiza cele patru tipuri executate la Fabrica de Timbre deja consacrate şi repertoriate în cataloagele existente (tip I, tip II, tip II şi tip IV), însă vă supun atenţiei şi vă propun un nou tip, tipul V (foto 9) şi două varietăţi ale tipului I (foto 1), urmând ca cercetările viitoare să confirme sau să infirme introducerea lor ca noi tipuri. Supratiparul apare frecvent pe emisiunea naţională Ferdinand tiparită pe hârtie de război dar se regăseste izolat şi pe tirajul nou executat pe hârtie cretată. Reamintesc aici şi exemplific tipurile deja cunoscute alături de descoperirile personale pe materialul studiat:

Foto 4

|

- tipul I corp de literă mare, serifiat cu linii curbe mai pronunţate la literele "V" şi "A";

- tipul II întreg corpul de litere este mai mic cu serif accentuat;

- tipul III corp de literă mare, serif accentuat ca la tip II;

- tipul IV corp de literă mare, sans-serif de marimea tip I şi tip III.

La cazurile descoperite şi denumite de mine:

- la tipul Ia litera N este substituită cu litera "n" la mărimea fontului egală cu a celorlalte litere;

- la tipul Ib litera "B" alungită pe verticală şi comprimată pe orizontală având forma unui arc antic;

- la tipul V litere tip arial bold, supratiparul fiind aplicat local prin ştampilare, tuşul utilizat lăsând pe hartia timbrului urme de absorbţie ca sugativa (foto 9).

Foto 9

|

Încă nu am găsit acest tip V aplicat pe timbre imprimate pe hârtie cretată ca să pot compara procesul de absorbţie al tuşului, proces care diferă de la caz la caz în functie de tus şi hârtia pe care este aplicat. Majoritatea emisiunilor de timbre fiscale Ferdinand studiate sunt imprimate pe hârtie de război de calitate inferioară care se comportă ca sugativa în cazul cernelurilor sau a tuşurilor pentru ştampile. Interesant este faptul că marea majoritate a documentelor tipizate studiate până în prezent, prezintă particularitatea generală indiferent de locul emiterii, de a fi complectate înainte de aplicarea timbrelor de taxă, această taxă fiind aplicată şi anulată după colectarea acestora într-un centru mai mare. Probabil că aceasta era procedura pe întreg teritoriul României Mari, documentele descoperite confirmând pe deplin aceasta.

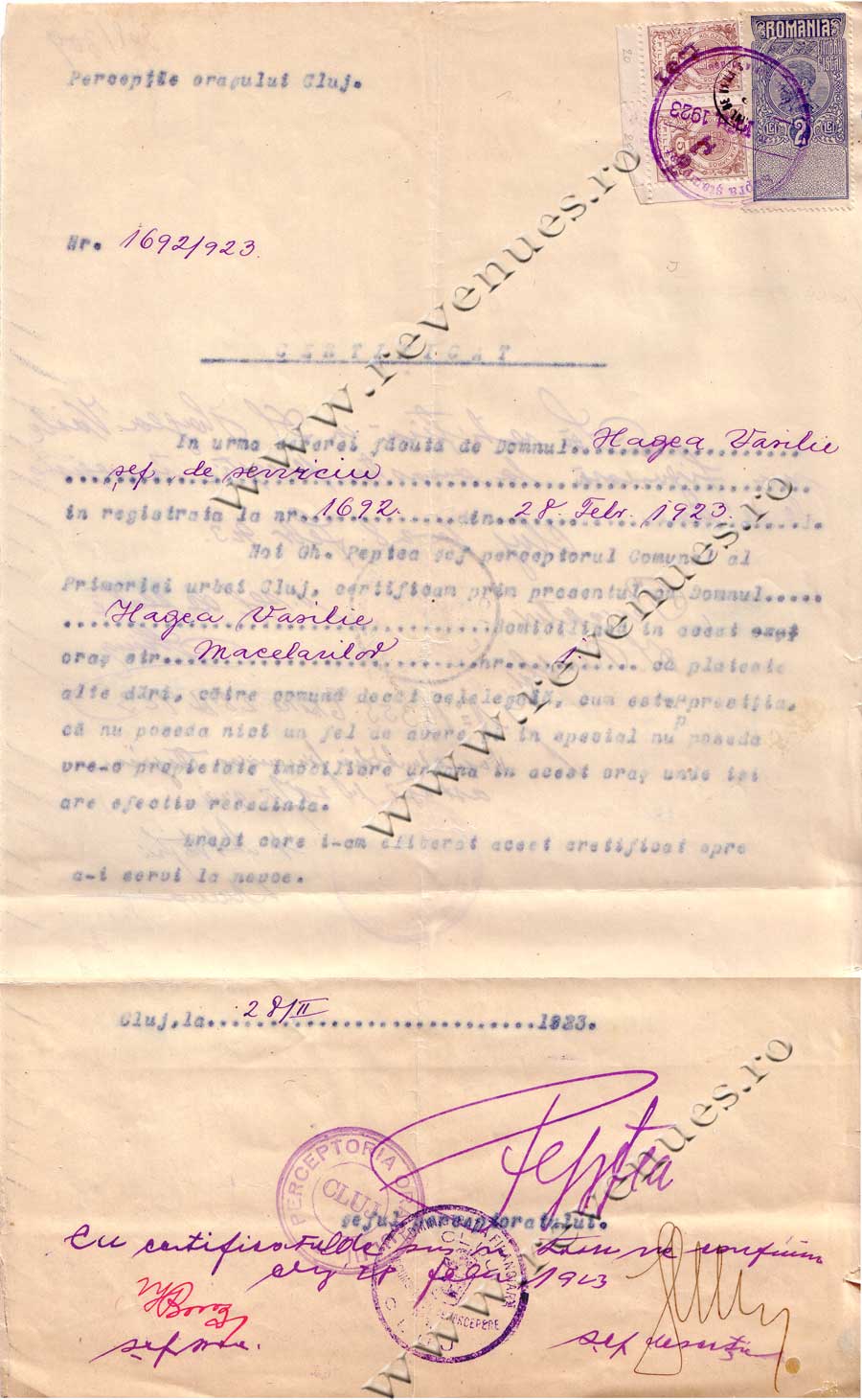

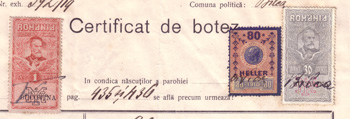

Legea Timbrului şi Înregistrării stipula ca pentru toate actele supuse taxei fiscale să se utilizeze hârtie timbrată (adică coli speciale emise de Ministerul de Finanţe, pe hârtie cu filigran şi

Foto 2

|

timbrul fix imprimat în stânga sus) iar în lipsa ei să se aplice timbre fiscale corespunzătoare taxei, pe locul special prevăzut, de regulă în stânga sus, iar pentru cazul că nu se găsesc timbre în momentul complectării, să se lase loc în textul de complectat, pentru aplicarea lor ulterioară. De asemeni am observat în variate cazuri că unele societăţi sau organizatii (parohii, tribunale, notariate, etc), foloseau deja în locul hârtiei timbrate, coli de hartie cu timbrele deja lipite pe locul special destinat, după achitarea taxei urmând a fi complectate. Asa apar timbre fiscale cu text sau tipărituri peste ele, în locul anulării prin ştampilare sau semnătură, însăşi textul anulându-le. Tot din aceleaşi motive, este posibil să apară si supraştapilări sau supratipăriri ulterioare pe documentul deja completat şi taxat. Studierea arhivelor existente poate ajuta enorm la înţelegerea mai exactă a acestor uzanţe ale timpului.

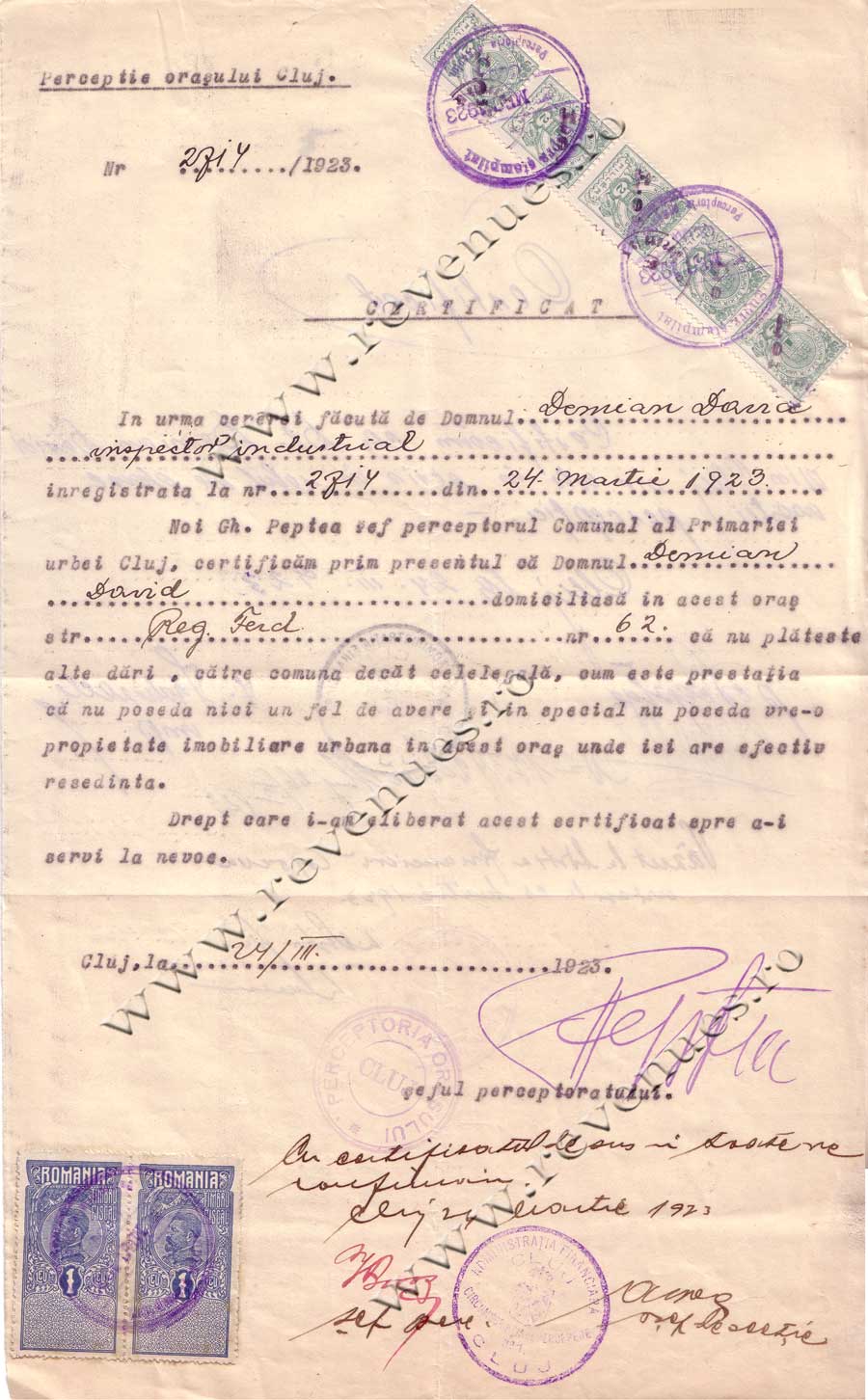

În (foto 2) prezint o curiozitate, o pereche de timbre fiscale emisiunea naţională Ferdinand 1919 care prezintă doua tipuri de supratipar, tip III + tip IV, unică până în prezent, pereche ce confirmă bănuielile unor cercetători, că la Fabrica de Timbre imediat după război nu s-ar fi găsit suficiente corpuri de litere pentru a forma cuvantul BUCOVINA în mod identic de 50 de ori. *****

În (foto 3 si foto 4) prezint fragmente din două documente parohiale eliberate în luna mai 1919, la care taxa fiscală de 2 lei, este complectată prin utilizarea mixtă a timbrelor fiscale austriece în complectarea celor noi românesti, chiar şi după intervalul de timp acordat de Lege retragerii lor din circulaţie. Pentru că spatiul nu-mi permite să detaliez mai mult acest articol, mă rezum deocamdată la observaţiile personale efectuate pe un număr de aproape 200 de documente şi timbre supratipărite, urmând ca după ce voi primi informaţii suplimentare de la dumneavoastră, să încerc prezentarea unui studiu mai elaborat.

Supratipărirea şi supraştampilarea emisiunilor locale maghiare Cluj, Transilvania (1919-1920)

Foto 5

|

Pe 24 decembrie 1918 Regele Ferdinand I al României a emis "Decretul de Unire a Transilvaniei cu Vechea Românie". Serviciile publice au rămas în competenţa Consiliului Dirigent, iar afacerile străine, armata, circulaţia financiară, vămile, împrumuturile publice şi siguranţa generală a statului au trecut în competenţa guvernului central de la Bucureşti. Transilvania urma să fie reprezentată în guvernul central prin miniştri fără portofoliu, pentru fiecare domeniu asupra căruia guvernul regional îşi pierdea competenţa în favoarea guvernului central. Consiliul Dirigent a procedat pe 25 ianuarie 1919 la reorganizarea administrativă a teritoriilor intracarpatice unite cu România, împărţindu-le în 23 de judeţe.

Foto 8

|

Consiliul Dirigent a numit prefecţi în toate aceste 23 de judeţe, precum şi încă trei prefecţi pe lângă primarii oraşelor Arad, Cluj şi Sibiu. În ciuda dorinţei conducătorilor români transilvăneni de a păstra o oarecare autonomie a Transilvaniei în cadrul Regatului Român, Consiliul Dirigent a fost dizolvat de autorităţile de la Bucureşti pe data de 4 aprilie 1920. Aceasta s-a întâmplat ca urmare a faptului că la lucrările Conferinţei de Pace de la Paris soluţia alipirii Transilvaniei la Regatul Român a devenit ireversibilă, motiv pentru care autorităţile de la Bucureşti n-au mai avut nevoie să facă nici un fel de concesii românilor transilvăneni.

Revenind însă la modul de percepere a taxelor fiscale, se poate observa că în primele luni după Unire, timbrele româneşti au lipsit în majoritatea cazurilor. Monitorul Oficial menţionează seria de fiscale Ferdinand din 1919 ca fiind destinată în special nevoilor Transilvaniei şi Bucovinei, dar o folosire pe scară largă a timbrelor româneşti nu are loc decât începând cu anul 1920. In perioada interimară, taxele s-au plătit în special în numerar, iniţial în fileri, apoi în lei.

Foto 7

|

Se cunosc documente emise de diverse resorturi: decizii ale Resortului de Justiţie, bilete cu timbru fiscal imprimat (asemănătoare celor maghiare), cu antetul Resortului pentru Agricultură şi Comerţ şi chiar paşapoarte emise de Resortul de Interne al Consiliului Dirigent, tipărite la tipografia Iosif Drotleff din Sibiu.

În unele oraşe, precum Bistriţa, Cluj şi Sighişoara, timbre fiscale maghiare au fost supratipărite (sau "supraştampilate") de noile autorităţi. De fapt, practica supraştampilării a fost destul de răspândită în Transilvania în primii ani după unire, inclusiv pe timbre fiscale de uz general. În alte cazuri, clişeele folosite pentru tipărirea timbrelor fiscale româneşti preiau părţi din emisiunile locale maghiare (bineînţeles, cu schimbarea inscripţiei în limba română şi a valorii în lei). Este cazul unor oraşe precum Arad, Bistriţa sau Satu Mare. *****

Pentru a veni în sprijinul celor de mai sus, vă semnalez câteva situaţii tipice ale acelei perioade, 1920-1923, de utilizare a timbrelor fiscale locale maghiare Cluj supraştampilate sau supratipărite, alături de timbre fiscale nationale româneşti fără să intru prea mult în amănunte, informaţiile deţinute şi materialul studiat fiind insuficiente.

În (foto 5, 6 şi 8) prezint câteva moduri de supraştampilare şi supratipărire. Se poate observa ca timbrele fiscale maghiare deja prezintă o ştampilă circulară în limba română, OFICIUL DE VAMA SI CONSUM - CLUJ, aplicată probabil pe toate colile de timbre existente în stoc. După aplicarea lor pe document, în completarea taxei fiscale, au mai fost aplicate o ştampilă şi un supratipar. Supratiparul înlocuia valoarea monedei înscrise pe timbru cu valoare monedei noi în uz (LEI sau Bani) iar ştampila (SUPRASTAMPILAT - PERCEPTORIA ORASULUI CLUJ, luna şi anul) confirma aceasta.

În (foto 7) apare o pereche de timbre maghiare de asemeni supraştampilată în prealabil şi supratipărită cu noua valoare nominala. Anularea generală este făcută de emitentul documentului.

La încheierea acestui articol doresc să fac un apel către cititorii care pot ajuta la complectarea informaţiilor deja existente, să mă contacteze pe adresa de e-mail: federatia_filatelica@yahoo.com sau personal pe adresa franambrus@yahoo.com

Bibliografie:

* Mihai Cojocar, "Catalogul timbrelor fiscale româneşti-2006";

** Monografia "Monitorul Oficial, 100 de ani, 1832-1932";

*** John Brefoot & Valentin Robu "Bulgaria & Romania revenues" 2003;

**** Calin Marinescu, articolul "Alte emisiuni poştale şi fiscale 1908-1918" Filatelia nr.6/2007;

***** Valentin Robu, articol în Catalogul expoziţiei "Timbrul Fiscal - 150 de ani de la apariţie" 2006

Francisc Ambruş, FILATELIA revue Nr.10/2008

|

|

|

|