Anul acesta s-au împlinit 150 de ani de la apariţia timbrului fiscal, moment crucial în istoria finanţelor româneşti, eveniment pe care un colectiv de pasionaţi au hotărât să-l celebreze prin deschiderea unei expoziţii în luna noiembrie 2006, la Muzeul Municipiului Bucureşti, Palatul Suţu, gazdă întotdeauna primitoare cu astfel de ocazii.

Pentru foarte mulţi dintre noi timbrul fiscal reprezintă o obligaţie, pe care o îndeplinim fără să întrebăm, la cererea unei persoane aflate de cealaltă parte a unui ghişeu. Ca formă şi desen le asemuim mărcilor poştale dar nu le-am dat niciodată prea multă importanţă. Numai că, ele nu au arătat dintotdeauna numai aşa, în timp având forme şi utilizări variate.

Organizarea aparatului fiscal, este influenţată în mare măsura, de felul cum este organizat Statul. Nu vom găsi un aparat fiscal organizat în timpuri mai vechi, când nici Statul însuşi nu era organizat.

Primele începuturi de organizare ale finanţelor noastre au fost date de Regulamentul Organic, 1 ianuarie 1832, până la el, neputându-se vorbi de o organizare a aparatului fiscal în adevăratul înţeles al cuvântului. Asta nu înseamnă că până la această epocă nu au existat impozite. Din contră, au existat într-o măsură prea mare. Locuitorii Principatelor plăteau impozite împovărătoare, motiv pentru care emigrau în ţările vecine, şi pe lângă faptul că dările erau prea mari, ele se încasau nu de către funcţionarii Statului, ci de anumiţi întreprinzători, taxildari, care cumpărau la licitaţie publică, dreptul de a strânge dările de la cetăţeni. Cu perceperea dărilor se faceau mari abuzuri, luându-se sătenilor - ei erau singurii birnici, boierii şi clerul fiind scutiţi - de mai multe ori darea respectivă, bieţii oameni neavând cui reclama, dreptatea fiind întotdeauna de partea celui mai mare, adică a boierilor taxildari care luau în antrepriză strangerea dărilor. Această situaţie, revoltele din ce în ce mai dese, fuga ţăranilor, au pus pe gânduri pe Domnii ţării.

Sistemul greoi şi abuziv necesita o împrospatare, ce a şi survenit în timpul Regulamentului Organic, care a avut meritul de a fi simplificat sistemul impunerii şi a precizat obligaţiile fiscale ale contribuabililor. Pe scurt, Regulamentul Organic a impus plata trimestrială a oricărui impozit, emiterea de chitanţă după încasarea birului, indiferent dacă contribuabilul ştia carte sau nu, suma încasată fiind la rândul ei vărsată cu chitanţă. Au apărut funcţionari ce îndeplineau mai multe sarcini, contabilizate şi înregistrate, nemailăsând loc abuzurilor frecvente din trecut. Schimbările survenite au uşurat întrucâtva viaţa contribuabilului şi aşa destul de grea şi au netezit calea legilor ce au urmat în perioadele următoare.

După stingerea Revoluţiei de la 1848 şi prin Convenţia de la Balta-Liman, 1849, dintre Rusia şi Imperiul Otoman, domnitorii Ţărilor Române erau numiţi pe 7 ani. În timpul domniei lor, aceştia au căutat să aducă îmbunătăţiri Statului şi problemelor de administraţie. Astfel în Principatul Moldovei, la început, s-a înfiinţat un serviciu de poştă pe distanţa Iaşi-Mihăileni şi Iaşi-Galaţi, unde toţi călătorii, pe lângă permisul reglementar emis de poştă, mai primeau câte un imprimat special (o blanchetă) purtând sigiliul Ministerului de Finanţe. Prin acest document se percepea de la fiecare călător trecut în blanchet câte 5 parale de ceas şi cal, taxa cu caracter fiscal destinată creerii unui nou venit al Ministerului de Finanţe. În 1853 în urma diferendelor dintre Rusia şi Imperiul Otoman, izbucneşte un nou război, Moldova şi Ţara Românescă fiind ocupate de armatele ruseşti până în 1854. În timpul ocupaţiei, ambele Ţări, trebuind să suporte mari cheltuieli pentru întreţinerea diverselor servicii şi a numeroaselor transporturi de trupe cerute de trebuinţele armatei, au ajuns să aibă mari datorii. După retragerea trupelor ruseşti, Austria ocupă ambele Principate pe care le deţine sub ocupaţie timp îndelungat, aducând noi greutăţi şi prejudicii financiare. În acest timp în Principatul Moldovei, Grigorie Alexandru Ghica Vodă, după refugiul stabilit la Viena unde a cunoscut şi apreciat ştiinta apuseană, reântors la domnie (octombrie 1854-iunie 1856), a căutat un program bine chibzuit pentru îmbunătăţirea mijloacelor financiare, între care şi înfiinţarea unui timbru fiscal. Grigorie Alexandru Ghica dispune să se publice "Domneasca ordonanţă sub no. 2, pentru promulgarea legiuirii atingătoare de statornicia tacsiei timbrului" prin care se înfiinţa, sub forma de coli timbrate, primul timbru fix - timbru domnesc - în valoare de 20 parale şi timbrele graduale (proporţionale de mai târziu). Necesitatea creerii timbrelor românesti pentru acte judecătoreşti şi comerciale, a condus la infiinţarea la Iaşi a unei tipografii de Stat "Atelia Timbrului" care şi-a inceput activitatea la 12 ianuarie 1856.

Astfel se naşte primul timbru fiscal românesc, cu doi ani înaintea celebrelor Cap de Bour.

De la Marea Unire a Principatelor şi până la epoca reformelor din 1866, apar o sumedenie de Legi, menite a îmbunătăţi perceperea impozitelor.

La 28 februarie 1872, Regele Carol I promulghează "Legea pentru instituirea taxei de timbru şi înregistrare" urmând ca la 1 septembrie acelaşi an să fie pus în circulaţie un număr de timbre fiscale mobile. Aceasta Lege, este prima care a introdus la noi în ţară, taxa de timbru şi înregistrare asupra tuturor actelor judecătoreşti şi administrative, fie civile, fie comerciale, precum şi asupra mutaţiilor de proprietăţi imobiliare şi mobiliare. Aceasta Lege, modificată după cum au impus timpurile, există şi astăzi şi guvernează emisiunile de timbre fiscale de uz general.

Timbrul fiscal este timbrul folosit pentru achitarea unei taxe fiscale, ea putând fi: contravaloarea unor taxe şi tarife, a impozitelor directe sau indirecte, pentru înregistrarea de acte, petiţii, contestaţii, pentru instanţe juridice, pentru transferuri de proprietăţi, servicii publice, pentru efecte de comerţ, pentru bugete speciale, pentru asigurări, afaceri şi multe alte domenii. Pe lânga Legea timbrului în baza căreia au fost emise timbrele fiscale de uz general, au fost emise şi alte timbre fiscale speciale în baza multor alte legi, timbre cu o destinaţie specială pentru segment anumit.

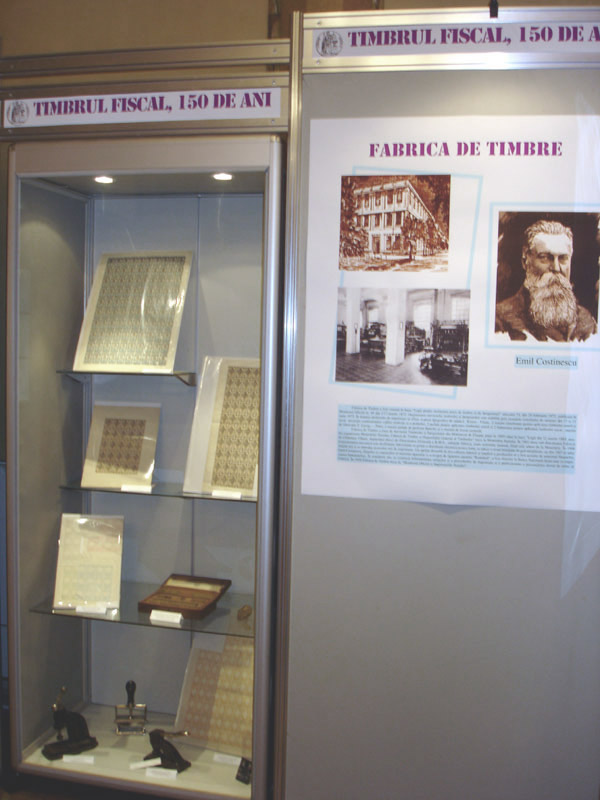

Expoziţia este o introducere a publicului în lumea timbrului fiscal, fiind în acelaşi timp şi o istorie în imagini a finanţelor României de la jumătatea sec. XIX până în zilele noastre. În expoziţie se pot vedea de la primele timbre fixe imprimate pe o gamă variată de documente, timbre fiscale mobile, timbre de ajutor şi asistenţă socială, de şomaj, pentru transport, judiciare şi multe altele, până la matriţele originale folosite în procesul de fabricaţie, prese de mână, perforatoare, eseuri şi coli de timbre, unicat pe plan mondial. De asemeni este prezentată şi o mare varietate de timbre fiscale utilizate pe diverse documente ce exemplifică modalităţile de punere în aplicare a taxelor fiscale. Nu se poate încheia un astfel de capitol fără a prezenta şi câteva dintre lucrările de specialitate, ajutătoare pentru acest domeniu.